KINIGUIDE | Kerajaan persekutuan telah mengeluarkan lebih banyak maklumat tentang Cukai Jualan dan Perkhidmatan (SST) sebagai tarikh akhir menjelang tarikh pelaksanaannya pada 1 September.

Memansuhkan Cukai Barangan dan Perkhidmatan (GST) dan menggantikannya dengan SST adalah antara janji Pakatan Harapan untuk dilaksanakan dalam 100 hari pertama ia berkuasa.

Sebagai langkah interim, mulai 1 Jun, ia telah mensifarkan cukai semua barangan dan perkhidmatan yang sebelum ini dikenakan cukai enam peratus di bawah skim GST.

Sekarang, dengan Parlimen sedang bersidang, rancangan sedang berjalan untuk memansuhkan GST sama sekali dan memperkenalkan semula SST. Undang-undang baru ini dijangka berkuatkuasa pada 1 September.

Tetapi apakah SST dan bagaimana ia berbeza daripada GST? Itulah persoalan ini akan dijelaskan dalam KiniGuide kali ini.

Apakah GST?

GST diperkenalkan di Malaysia melalui Akta Cukai Barang dan Perkhidmatan 2014 yang berkuatkuasa pada 1 April tahun berikutnya.

Kadar standard untuk GST adalah enam peratus dan ia dikumpulkan pada setiap peringkat rantaian bekalan.

Bagaimanapun, sesetengah barangan bernilai sifar manakala manakala yang lain dikecualikan GST. Di samping itu, perniagaan boleh menuntut kredit cukai untuk GST yang dipungut dari mereka oleh pembekal mereka.

Kerajaan telah mengutip RM44 bilion melalui GST tahun lepas dan pada asalnya menyasarkan RM43.8 bilion untuk tahun ini.

Dan apakah SST itu?

SST diperkenalkan menerusi Akta Cukai Jualan 1972 dan Akta Cukai Perkhidmatan 1975. Mereka berkuatkuasa sehingga digantikan oleh GST pada 1 April 2015, dan dijangka dikembalikan bermula 1 September ini.

Kadar cukai jualan untuk barangan kini lima peratus, 10 peratus atau pada kadar lain yang ditentukan oleh kerajaan.

Sementara itu, kadar cukai perkhidmatan adalah enam peratus dan akan dikenakan ke atas perkhidmatan makanan dan minuman, insurans, perkhidmatan komunikasi, kelab swasta, hotel dan lain-lain.

Tidak seperti GST, cukai itu hanya dikenakan ke atas pengilang dan pengimport, bukan keseluruhan rantaian bekalan. Di samping itu, tiada peruntukan untuk menuntut kredit cukai input.

Kerajaan berkata ia berharap dapat mengumpul RM21 bilion setahun melalui SST.

Jadi bagaimana ia berfungsi?

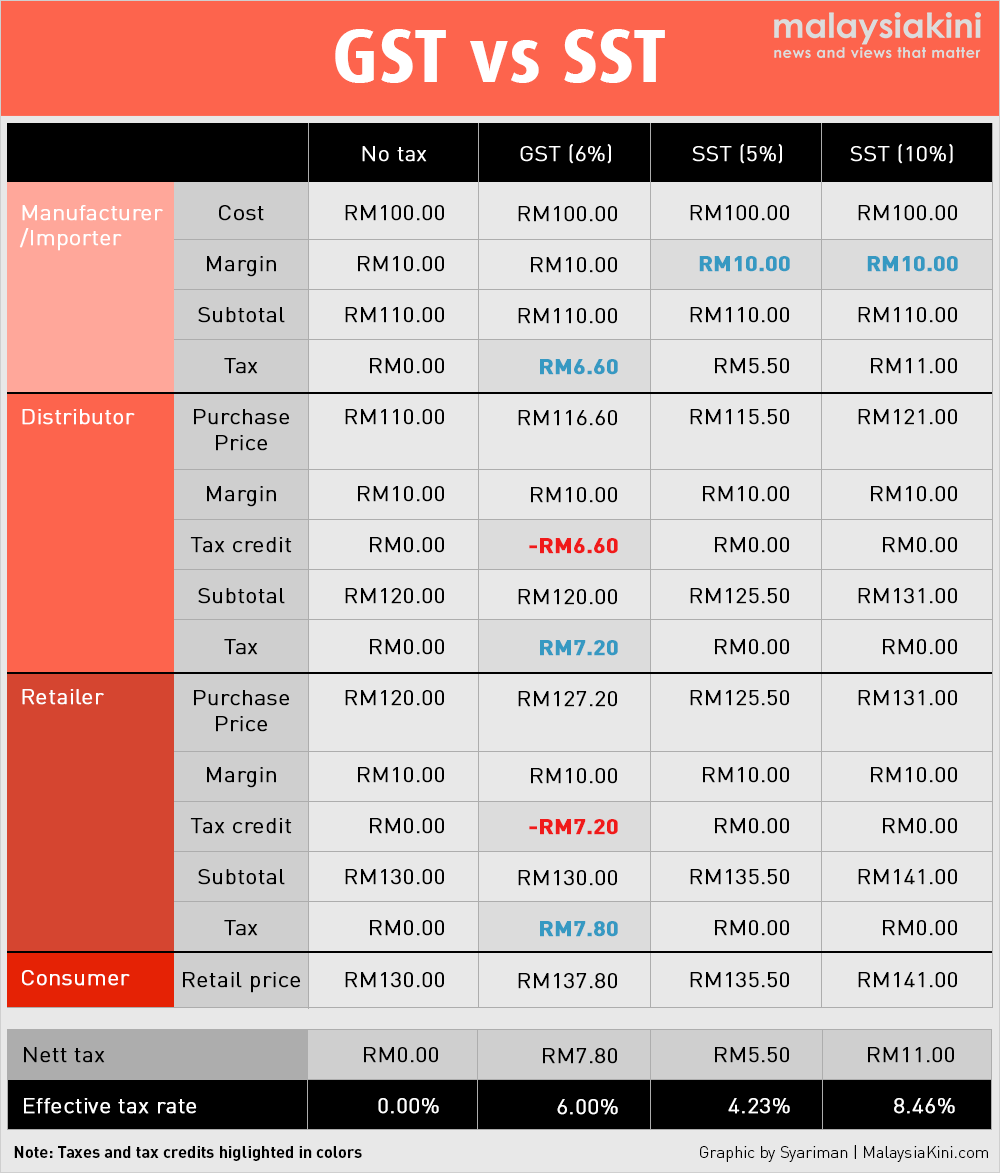

Dalam contoh di bawah, kami mengandaikan rantaian bekalan yang mudah yang melibatkan satu pengilang atau pengimport yang menghasilkan atau mengimport produk untuk RM100 dan kemudian menjualnya untuk margin keuntungan RM10.

Setiap perniagaan di bawah rantaian bekalan - iaitu pengedar dan peruncit - juga mencari margin RM10 untuk menampung perbelanjaan mereka sendiri dan diharap menjadi bertukar keuntungan sebelum produk akhirnya sampai kepada pengguna.

Jika tidak ada cukai penggunaan yang terlibat, maka pengguna akan membeli produk tersebut dengan harga RM130 (kos awal RM100, margin RM30).

Bagaimanapun, di bawah GST, pengeluar mengutip enam peratus GST (RM6.60) daripada pengedar bagi pihak kerajaan.

Pengedar melakukan perkara yang sama apabila ia menjual produk tersebut kepada peruncit. Bagaimanapun, pengedar juga boleh menuntut kredit cukai untuk RM6.60 GST yang ia bayar kerajaan melalui pengilang.

Di dunia yang sempurna, ini akan tercermin dalam harga yang mana kos tambahan yang dikaitkan dengan cukai tidak lagi berterusan ke bawah rantaian bekalan.

Perkara yang sama berlaku kepada peruncit yang menuntut RM7.20 dalam kredit cukai bagi GST yang dibayar melalui pengedar dan kemudian mengenakan bayaran enam peratus GST kepada pengguna.

Harga akhir adalah RM137.80. Sepanjang proses tersebut, kerajaan mengutip RM21.60 tetapi membayar balik kredit cukai sebanyak RM13.80 yang meninggalkan RM7.80 (enam peratus harga runcit) untuk Dana Konsolidasi Persekutuan.

Dalam kes SST bagaimanapun, cukai hanya dikenakan sekali apabila produk itu dijual dari pengeluar atau pengimport kepada pengedar pada kadar yang berbeza-beza bergantung kepada jenis produk yang terlibat.

Itulah satu-satunya cukai yang terlibat dan tiada peruntukan untuk pembayaran balik cukai.

Bagi GST, perhatikan juga bahawa jumlah yang dikumpul adalah betul-betul enam peratus daripada harga runcit yang juga merupakan kadar standard yang dikenakan.

Ini tidak berlaku dengan SST. Dalam contoh-contoh di atas, cukai yang dikumpul adalah 4.23 peratus atau 8.46 peratus daripada harga runcit masing-masing, dan bukannya lima atau sepuluh peratus yang dikumpulkan oleh kerajaan.

Angka ini akan berbeza-beza bergantung pada margin yang dikutip oleh setiap pemain dalam rantaian bekalan dan karenanya sukar bagi para pengguna untuk mengetahui berapa banyak yang dibayar kepada kerajaan.

Kenapa perbezaannya penting?

GST sering disebut-sebut sebagai lebih telus dan cekap daripada SST dan kunci untuk memahaminya adalah menghargai jumlah kertas kerja yang terlibat untuk perniagaan untuk mengutip GST untuk kerajaan dan menuntut kredit cukai untuk diri mereka sendiri.

Ia mewujudkan jejak kertas yang merentasi keseluruhan rantaian bekalan dan menjadikannya lebih sukar bagi perniagaan untuk mengelak membayar cukai berbanding SST. Inilah sebab mengapa GST dikatakan lebih efisian.

Ia juga diakui untuk menjadi lebih telus. Ini benar dalam erti kata bahawa pengguna/pembayar cukai tahu dengan tepat berapa banyak mereka membayar kerajaan dalam bentuk GST.

Di bawah SST, pengguna mungkin masih melihat "cukai perkhidmatan" pada resit untuk perkhidmatan yang mereka bayar, tetapi bukan "cukai jualan" atas resit barangan yang mereka beli.

Bagaimanapun, skim GST bukan tanpa kekurangannya. Menjejaki semua kertas kerja yang menambah kos menjalankan perniagaan yang akhirnya diturunkan kepada pengguna.

Terdapat juga aduan yang berterusan bahawa pembayaran balik GST sering lewat diterima, yang sekali lagi melonjakkan harga.

Apa lagi yang perlu saya perlu ketahui?

Menteri Kewangan Lim Guan Eng mengatakan bahawa SST akan dikenakan ke atas barang-barang yang lebih sedikit berbanding dengan GST. Khususnya, beliau berkata SST hanya meliputi 38 peratus barangan yang membentuk "bakul barangan" indeks harga pengguna (CPI), berbanding GST yang lebih 60 peratus.

"Bakul" CPI merangkumi barangan dan perkhidmatan yang rata-rata pengguna mungkin beli atau bayar berdasarkan penemuan Tinjaun Jabatan Statistik mengenai Perbelanjaan, Pendapatan dan Isi Rumah, Pendapatan dan Perbelanjaan. Harga barangan dan perkhidmatan dalam bakul CPI digunakan untuk mengira CPI.

Selain itu, Lim berkata nelayan tidak lagi perlu membayar SST untuk membeli bot mereka, manakala petani tidak perlu mendaftar di bawah SST untuk menuntut kredit cukai untuk pembelian traktor dan baja kerana ini tidak lagi dikenakan cukai.

Perkhidmatan penjagaan kesihatan seperti konsultasi perubatan dan perkhidmatan ambulatori dan bahan binaan seperti pasir, bata, dan simen, juga tidak akan dikenakan cukai lagi.

KiniGuide disusun oleh Koh Jun Lin.