【今评论】点评社会与政经现象,给你观点

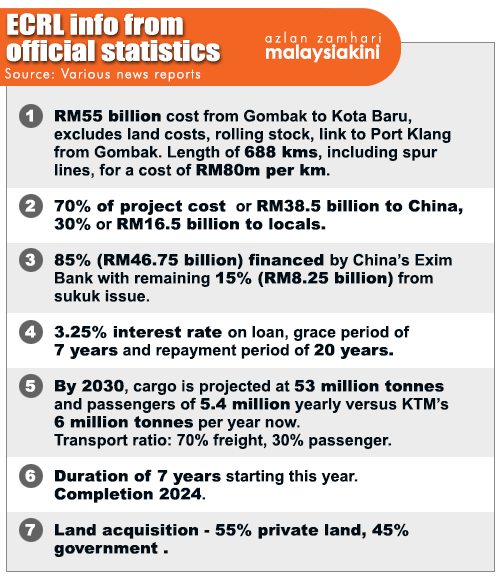

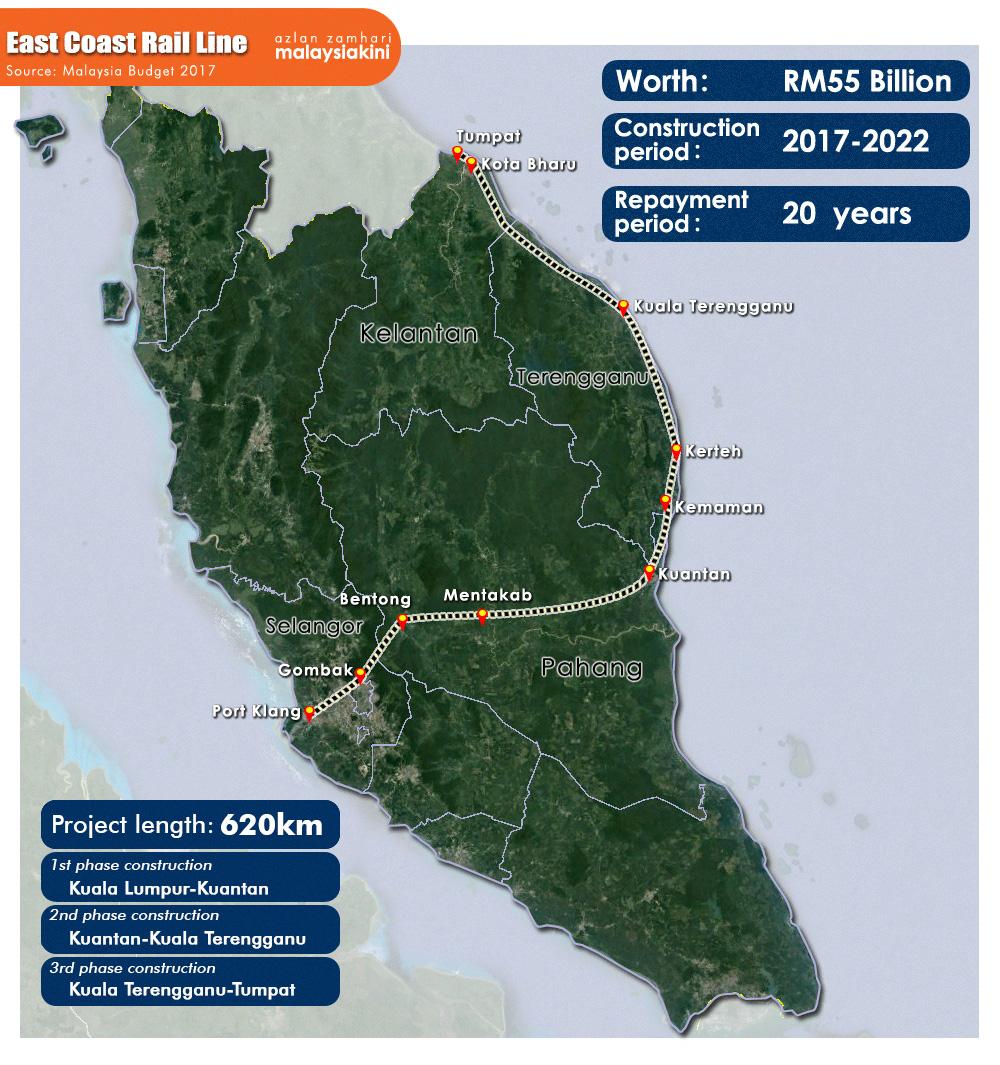

东海岸铁路工程上周正式推介,政府公布资料显示,这项将耗资550亿令吉的工程前景不乐观,在在有成本继续膨胀的危机,而其祸根或来自土地征收、购置火车、巴生港—鹅唛路段的兴建,以及成本超支。

根据我们的计算,东铁的实际总成本,最终会膨胀逾1000亿令吉的天文数字,而这些成本超支将利惠中国交通建设股份有限公司(简称中交建,CCCC),即东铁计划的股东之一。

整个东铁工程计划底下,大马承包商将承包30%,即165亿令吉;其余的70%(385亿令吉)则发给中国承包商(见图表)。而中国进出口银行则提供85%的工程融资,即468亿令吉。

这也意味,工程首7年的资金流入会是83亿令吉(468亿减385亿),每年12亿令吉。对马来西亚来说,东铁工程所带来的乘数效应非常小。

事实上,尽管中方为东铁拿出468亿令吉融资,但其中的385亿令吉最终将以还债方式回到中方手上(毕竟中交建乃国有企业)。换言之,东铁计划推动过程,中方实际上只需要出资83亿令吉。

对中国来说,这是蛮物有所值的交易,毕竟东铁使得中国在进出口货物时,不必再绕过整个马六甲海峡,反而取道海东岸关丹与巴生港口之间的东铁,进而压低运输费。

虽然如此,中方却没有承诺其货物将使用东铁,也双方也没有敲定运输费。

我们较后会讨论这个问题,但首先,东铁的实际成本到底是多少?

在征收土地问题上,不管是政府还是私人地(55%东铁线路落在私人地上),在估算成本时都必须援用实际市价。东铁轨道长688公里,沿途所需要的轨道、讯号设施及车站数量十分可观。我们姑且保守估计50亿令吉。然后,火车、相关设备和储备另外需要50亿令吉的成本。

在征收土地问题上,不管是政府还是私人地(55%东铁线路落在私人地上),在估算成本时都必须援用实际市价。东铁轨道长688公里,沿途所需要的轨道、讯号设施及车站数量十分可观。我们姑且保守估计50亿令吉。然后,火车、相关设备和储备另外需要50亿令吉的成本。

同时,在估算成本时,我们还需要另外纳入巴生港到鹅唛路段的成本。若以东铁目前的每公里平均成本估算,这将必须再掏出50亿令吉。基于这个路段需要经过高度都市化的地区,其征收土地成本势必更高,我们姑且假设是额外的50亿令吉。至此,东铁的额外成本已达200亿令吉。

但,这还不是全部!依据工程顾问公司麦肯锡(McKinsey and Co)的估计,霸型铁路工程平均将超支45%,反之,其需求总是被高估50%。对于任何希望永续营运的铁路计划而言,这都是无情的双重打击——东铁不应该陷入这种窘境。

万一东铁成本膨胀50%,引发额外的275亿令吉成本,则东铁的总成本将达到天文数字,超过1000亿令吉(550亿加200亿加275亿)。东铁若想永续营运,则它的回酬必须是成本的10%,或103亿令吉,这远比任何大马企业,甚至国油都要赚得多。

马来西亚铁定是输家

回酬是否能够合理化这样的投资?不,远远不能。首相纳吉上周在东铁动土仪式上表示,东铁运载量预计在2030年会达到5300万吨。就算距离现在13年后,这种运载量也只有新加坡2016年运载量,即5亿9300万吨的不到10%。东铁的乘客量则预计有540万人次。

目前,马来亚铁道公司(KTM)的每年运载量也只有600万吨,而其去年收入也不过是6亿令吉,若忽略乘客,其平均运输收费是每吨100令吉。

若把这种数据放在东铁身上,5300万吨的运载量将从货运带来53亿令吉回酬,或总数76亿令吉的总回酬(假设货/客比率是7比3)。

20%的边际收益(margin)等于15亿的收入,可是相对我们估计需要的103亿令吉回酬,这只是其15%。就算我们援用550亿令吉的官方成本,10%回酬则还需55亿,但15亿收入也只有其27%。

那这些收入是否至少足以偿还利息和贷款?不可能。我们的计算显示,7年的免偿期限结束后,中方提供的468亿令吉贷款(官方工程成本的85%),若加上3.25%年复利率,则会膨胀至580亿令吉。而580亿令吉若分20年摊还,则是每年需要还40亿令吉。我们上述算出的15亿令吉年收入,仅是40亿令吉的37.5%,不敷25亿令吉。

马来西亚肯定是输家,将背负数百亿的债务。大马民众会是赢家吗?或许有些人会,因为他们将享受更便捷的交通。但任何人若使用高速公路往来吉隆坡和关丹,他们都会了解,这条两个小时车程的道路,使用率偏低。投资巨大,但实际便利却微小甚至可疑,这是极度荒谬的事情。

这场庞大骗局的唯一赢家是中国。是,它把钱借出来,但最终却囊获70%的工程。其货物未来可享有廉宜的运输费,它甚至会成为宰制型客户,掌握定价权。它也无需承担任何风险,因为不是这项计划的股东——一旦大马无法还债,它可以拿其他东西抵债。它不承担使用港口的承诺,因此在必要时,可以转往更廉价的选项。

马来西亚应该借鉴斯里兰卡、巴基斯坦和部分非洲国家的经验。斯里兰卡政府将中资兴建的新港口,租借予中国政府长达99年,皆因新港口无法吸引足够的流量以持续营业,这让人想起中国被迫租借香港予英国99年的情节。斯里兰卡政府甚至拒绝国会辩论此一协议。

中国把损人利己的计划强加于其他主权国家,其手法是通过行贿和政治恩庇的诱惑,驱使腐败的政治领导为了短期利益,典当国家前途。未来国家陷困时,这些误国领袖早就拍拍屁股不在了。

更可怕的是,虽然这单一计划不足以扼杀大马经济,但只要数量多了,国家经济就必败无疑。想一想,我们还有一马发展公司、2000亿令吉的凯利岛(Carey Island)港口计划、400亿的令吉马六甲皇京港计划、400亿的马新高铁等等。

本文〈True cost of ECRL may exceed RM100b〉,原刊于《当今大马》英文版。作者古纳瑟卡兰(P Gunasegaram)是资深财经评论人兼《Kinibiz》前执行长。译者是陈明忠。

本文内容是作者个人观点,不代表《当今大马》立场。